「リボ払いにしたら毎月の支払いが楽になった」と思っていたのに、気づいたら全然残高が減っていない…。そんな経験ありませんか?

私の友人は、クレジットカードのリボ払いで50万円の買い物をして、毎月1万円ずつ返済していました。「50ヶ月(約4年)で完済できる」と思っていたそうです。

でも、実際は約6年半かかり、総支払額は90万円を超えました。つまり、40万円も余分に払ったんです。

なぜこんなことになるのか?それは、リボ払いの手数料の仕組みを理解していなかったからです。

この記事では、リボ払いの仕組みを誰でもわかるように徹底解説します。手数料の計算方法、なぜ終わらないのか、そして抜け出す方法まで、包み隠さず説明していきます。

この記事を書いた人:Mitsu(StudioMitsu代表)

フルスタックエンジニア(15年)。大手SIerで金融システム(与信判定、利息計算)を5年間開発した経験を持つ。Web・インフラ・動画処理など幅広い技術領域で実務経験があり、システム的な視点から実践的なノウハウを発信。

→ 詳しいプロフィールはコチラリボ払いとは?基本の仕組み

リボ払いの定義

リボ払い(リボルビング払い)とは、クレジットカードの支払い方法の一つで、毎月の支払額を一定にする仕組みです。

例えば、10万円の買い物をしても、100万円の買い物をしても、毎月の支払額を「1万円」と設定していれば、毎月1万円ずつ返済していきます。

一括払い・分割払いとの違い

| 支払い方法 | 手数料 | 毎月の支払額 | 返済期間 |

|---|---|---|---|

| 一括払い | なし | 全額(1回) | 1ヶ月 |

| 分割払い | あり(回数による) | 回数で決まる | 事前に決めた回数 |

| リボ払い | あり(年率15%前後) | 一定額 | 残高がゼロになるまで(不明確) |

ポイント:リボ払いの最大の特徴は、「いつ完済できるかわからない」ことです。

リボ払いの2つの方式

リボ払いには、大きく分けて2つの方式があります。

①定額方式(定額リボルビング方式)

毎月の支払額が完全に一定の方式です。

例:毎月1万円と設定した場合

- 残高が10万円でも、100万円でも、毎月1万円を支払う

- ただし、1万円の中に「元金」と「手数料」が含まれる

②残高スライド方式(残高スライドリボルビング方式)

残高に応じて毎月の支払額が変わる方式です。

例:楽天カードの場合(残高スライド方式)

| 残高 | 毎月の支払額 |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円超〜20万円以下 | 6,000円 |

| 20万円超〜30万円以下 | 9,000円 |

| 30万円超〜40万円以下 | 12,000円 |

※カード会社によって異なります。

注意:残高スライド方式は、「残高が減ると支払額も減る」ため、さらに完済が遠のきます。

リボ払いの手数料計算の仕組み

ここが一番重要なポイントです。リボ払いの手数料は、年率15%前後が一般的です。

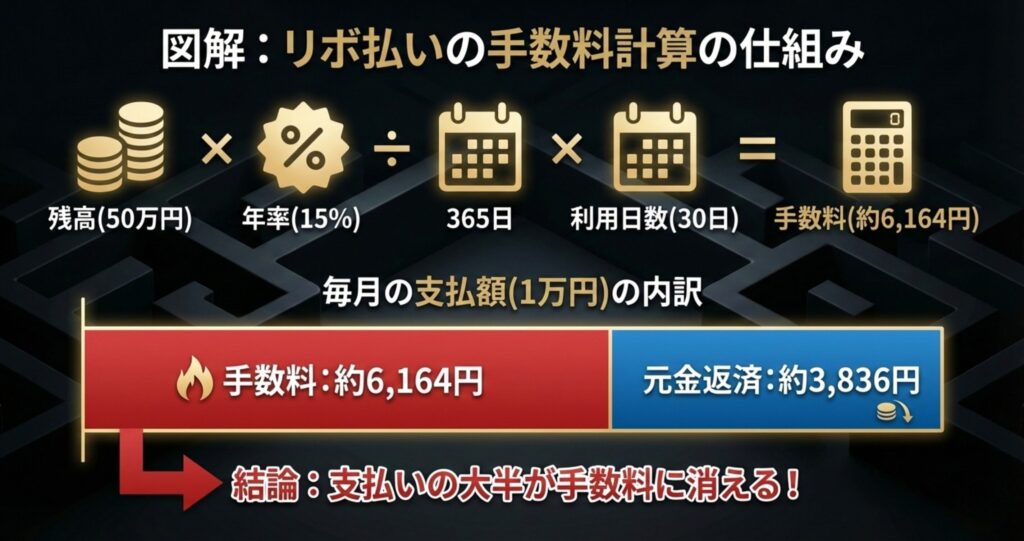

手数料の計算式

手数料 = 残高 × 年率 ÷ 365日 × 利用日数

例えば、残高50万円、年率15%、1ヶ月(30日)の場合:

手数料 = 500,000円 × 15% ÷ 365日 × 30日 = 約6,164円

返済シミュレーション

条件:

- 残高:50万円

- 毎月の支払額:1万円

- 年率:15%

1ヶ月目の内訳:

- 手数料:約6,164円

- 元金返済:10,000円 – 6,164円 = 3,836円

- 残高:500,000円 – 3,836円 = 496,164円

驚愕の事実:毎月1万円払っても、元金は4,000円弱しか減っていません。残りの6,000円は手数料として消えているんです。

完済までのシミュレーション

| 返済回数 | 返済期間 | 総支払額 | 手数料合計 |

|---|---|---|---|

| 約79回 | 約6年7ヶ月 | 約790,000円 | 約290,000円 |

結論:50万円の買い物を毎月1万円のリボ払いで返済すると、約6年半かかり、約29万円も余分に払うことになります。

リボ払いが「終わらない」5つの理由

理由1. 手数料が高すぎる

年率15%は、住宅ローン(年率1%前後)や自動車ローン(年率3%前後)と比べて圧倒的に高いです。

理由2. 元金がほとんど減らない

前述の通り、毎月の支払額の大半が手数料に消えるため、元金がなかなか減りません。

理由3. リボ払いのまま追加で買い物をしてしまう

「毎月1万円払ってるから大丈夫」と思って、さらに買い物をすると、残高が増えて永遠に終わらなくなります。

理由4. 最低支払額が低すぎる

カード会社は「毎月3,000円から設定可能」と宣伝していますが、3,000円では手数料すら払いきれないことがあります。

理由5. 残高スライド方式のワナ

残高スライド方式は、残高が減ると支払額も減るため、完済がさらに遠のきます。

例:残高が30万円になると、支払額が9,000円に減る → 元金返済がさらに少なくなる

リボ払いの危険性(実際の事例)

ケース1. 気づいたら100万円の借金に

私の知人(30代男性)は、クレジットカードのリボ払いで「毎月5,000円払ってるから大丈夫」と思い、買い物を続けていました。

気づいたときには、残高が100万円を超えていたそうです。毎月5,000円払っても、手数料だけで約12,000円発生していたため、元金が全く減っていませんでした。

ケース2. 自動リボ設定で知らずに契約

一部のカード会社は、「自動リボ設定」を初期設定にしています。気づかないうちにすべての買い物がリボ払いになっていたというケースも多いです。

必ず、カードの設定を確認しましょう。

リボ払いから抜け出す5つの方法

方法1. 一括返済する(最優先)

もし貯金があるなら、今すぐ一括返済してください。これが一番確実です。

カード会社に電話すれば、一括返済の手続きができます。

方法2. 毎月の支払額を増やす

毎月の支払額を1万円から3万円に増やすだけで、完済期間が大幅に短縮されます。

| 毎月の支払額 | 完済期間 | 総支払額 | 手数料合計 |

|---|---|---|---|

| 1万円 | 約6年7ヶ月 | 約790,000円 | 約290,000円 |

| 3万円 | 約1年6ヶ月 | 約550,000円 | 約50,000円 |

結論:支払額を3倍にすると、手数料が約1/6になります。

方法3. 新たな買い物をしない

リボ払いを使っている間は、絶対に追加で買い物をしないでください。残高を増やさないことが重要です。

方法4. 低金利のローンに借り換える

銀行のカードローン(年率5〜10%)に借り換えることで、手数料を減らせる場合があります。

ただし、借り換えには審査があるため、必ず通るわけではありません。

方法5. 専門家に相談する

もしリボ払いの残高が大きく、自力で返済できない場合は、弁護士や司法書士に相談することをおすすめします。

「債務整理」という方法で、利息をカットしてもらえる可能性があります。詳しくは後述します。

リボ払いと債務整理の関係

債務整理とは?

債務整理とは、借金を減額したり、利息をカットしてもらう法的な手続きです。主に以下の3種類があります:

- 任意整理:弁護士が債権者と交渉して、利息をカットしてもらう

- 個人再生:裁判所を通じて、借金を大幅に減額してもらう

- 自己破産:借金をゼロにしてもらう(財産は処分される)

リボ払いも債務整理の対象になる

実は、リボ払いも債務整理の対象になります。特に「任意整理」なら、リボ払いの利息をカットしてもらえる可能性があります。

例えば、残高50万円のリボ払いを任意整理すると:

- 利息カット → 元金50万円だけを3年(36ヶ月)で分割返済

- 毎月の返済額:約13,889円

- 総支払額:50万円(手数料ゼロ)

つまり、約29万円の手数料が浮く計算になります。

債務整理のデメリット

もちろん、債務整理にはデメリットもあります:

- ブラックリストに載る:信用情報に事故情報が登録され、5年程度は新しいクレジットカードやローンが組めなくなる

- 弁護士費用がかかる:1社あたり3〜5万円程度

ただし、リボ払いの手数料29万円と比べれば、弁護士費用3〜5万円は安いという考え方もあります。

よくある質問(FAQ)

Q1. リボ払いを使っている人はどれくらいいる?

A. 約15〜20%のクレジットカード利用者がリボ払いを利用していると言われています(日本クレジット協会の調査より)。

つまり、決して珍しいことではありません。ただし、仕組みを理解せずに使っている人が多いのが問題です。

Q2. リボ払いを使うメリットはあるの?

A. 唯一のメリットは「毎月の支払額が一定で計画しやすい」ことです。

ただし、手数料が高すぎるため、基本的にはおすすめしません。どうしても使う場合は、短期間で完済できる金額に限定すべきです。

Q3. 自動リボ設定を解除する方法は?

A. カード会社の会員サイトまたは電話で解除できます。

「自動リボ設定」がオンになっていると、すべての買い物が自動的にリボ払いになるため、必ず確認してください。

Q4. リボ払いをやめると、カードが使えなくなる?

A. いいえ、リボ払いをやめても、一括払いや分割払いでカードは使えます。

リボ払いを解除しても、カード自体は問題なく使用できます。

Q5. リボ払いの残高を確認する方法は?

A. カード会社の会員サイトや利用明細で確認できます。

定期的に残高を確認し、「いつ完済できるか」を把握することが重要です。

⚠️ 借金問題はプロに相談して解決!

借金問題を解決するには、法律の専門家(弁護士・司法書士)への相談が最も確実です。

特に債務整理に特化した法律事務所なら、金融業界出身の専門家が在籍し、債権者側の手法を理解した上で交渉してくれます。

✅ 全国対応で一人ひとりしっかり時間をかけて無料相談

✅ 損をさせない綿密な引き直し計算で過払い金を調査

✅ 金融業界出身の専門家が在籍し、債権者側の手口を理解した交渉

👇 お急ぎの方は電話相談がおすすめです!!

まずは「減額できるか」だけでも確認してみましょう。

まとめ:リボ払いは「手数料の罠」

リボ払いは、一見便利に見えますが、実際は手数料が非常に高く、完済が困難になる仕組みです。

この記事のポイント:

- リボ払いの手数料は年率15%前後(非常に高い)

- 毎月の支払額の大半が手数料に消え、元金がほとんど減らない

- 50万円のリボ払いを毎月1万円返済すると、約6年半で約79万円払うことになる

- 抜け出す方法:一括返済、支払額を増やす、専門家に相談

- 債務整理(任意整理)で利息をカットできる可能性がある

もし今、リボ払いで苦しんでいるなら、一人で悩まず、専門家に相談することをおすすめします。弁護士や司法書士は、あなたの状況に合った最適な解決策を提案してくれます。

リボ払いの仕組みを理解し、賢く対処していきましょう。

コメント