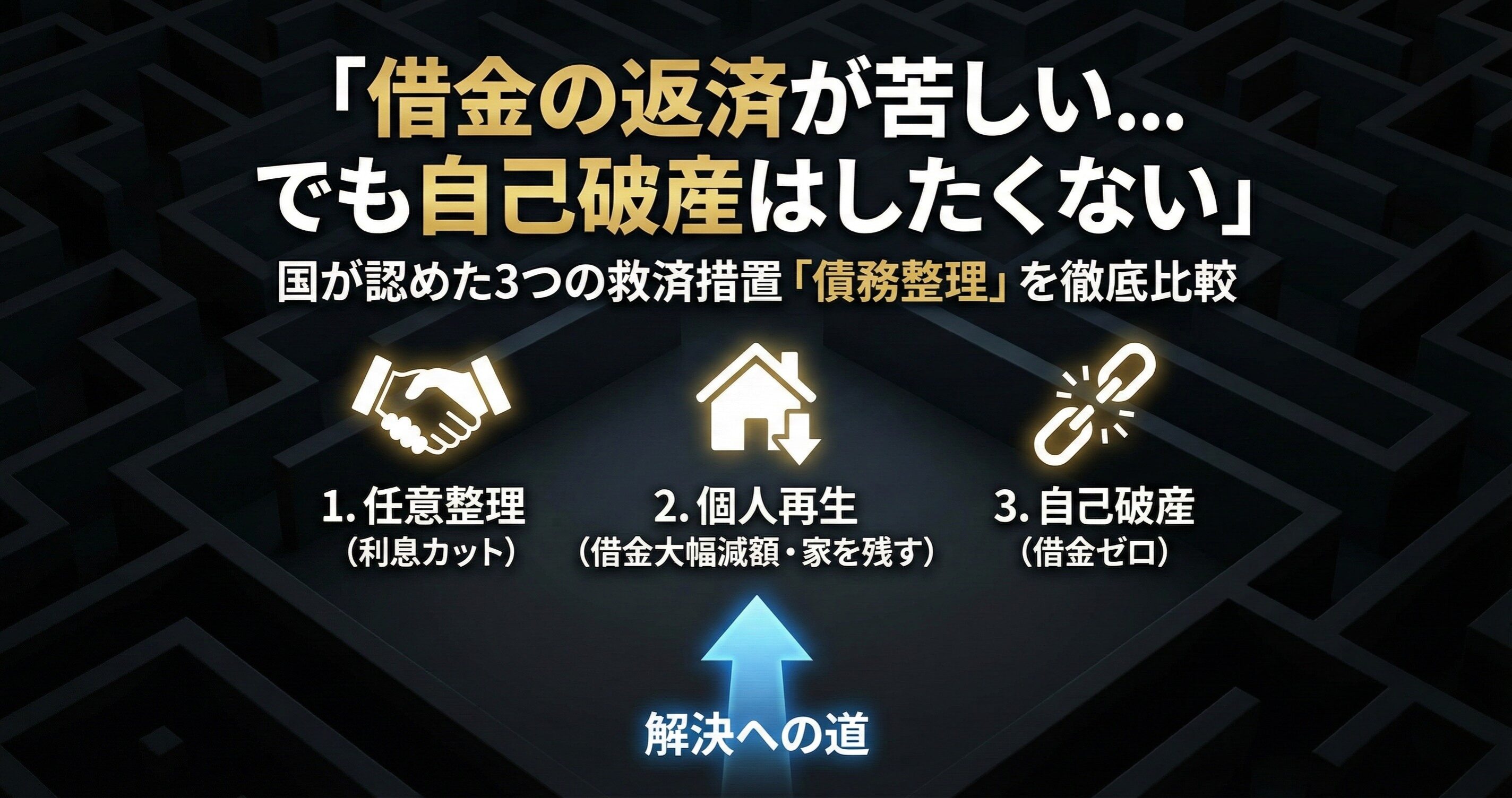

「借金の返済が苦しい…でも自己破産はしたくない」

そう悩んでいませんか?実は、借金を解決する方法は「自己破産」だけではありません。

国が認めた借金救済措置である「債務整理」には、主に3つの種類があります。それぞれの特徴を理解すれば、あなたの状況に合った解決策が見つかるはずです。

この記事を書いた人:Mitsu(StudioMitsu代表)

フルスタックエンジニア(15年)。大手SIerで金融システム(与信判定、利息計算)を5年間開発した経験を持つ。Web・インフラ・動画処理など幅広い技術領域で実務経験があり、システム的な視点から実践的なノウハウを発信。

→ 詳しいプロフィールはコチラ債務整理とは?3つの種類の違い

債務整理とは、弁護士や司法書士に依頼して、借金を減額したり、利息をカットしたりする法的な手続きです。

主に以下の3種類があります。

| 種類 | 特徴 | こんな人におすすめ |

|---|---|---|

| 1. 任意整理 | 利息をカットし、元金を3〜5年で分割返済 | 借金が比較的少なく、家族にバレたくない人 |

| 2. 個人再生 | 借金を最大1/5〜1/10に減額 | 借金が多く、家(持ち家)を残したい人 |

| 3. 自己破産 | 借金をゼロにする | 返済能力がなく、財産が少ない人 |

それぞれのメリット・デメリットを詳しく見ていきましょう。

1. 任意整理(にんいせいり)

裁判所を通さず、弁護士がカード会社と直接交渉して、将来の利息をカットしてもらう手続きです。

メリット

- 家族や会社にバレにくい(裁判所からの通知がない)

- 手続きするカードを選べる(住宅ローンや車のローンを除外できる)

- 手続きが比較的簡単で早い(3〜6ヶ月)

デメリット

- 元金は減らない(利息のみカット)

- ブラックリストに載る(約5年)

向いている人

- リボ払いの利息で苦しんでいる人

- 家族に内緒で解決したい人

- 毎月の返済額を減らしたい人

2. 個人再生(こじんさいせい)

裁判所に申し立てて、借金を最大1/10(最低100万円)まで減額してもらう手続きです。

メリット

- 借金が大幅に減る(例:500万円→100万円)

- 「住宅ローン特則」を使えば、マイホームを残せる

- 借金の理由(ギャンブルや浪費)を問われない

デメリット

- 手続きが複雑で時間がかかる(6ヶ月〜1年)

- 官報(国の広報誌)に名前が載る

- ブラックリストに載る(約5〜7年)

向いている人

- 借金が高額で返済が困難な人

- マイホームを手放したくない人

- 自己破産は避けたい(資格制限がある職業など)人

3. 自己破産(じこはさん)

裁判所に「返済不能」と認めてもらい、すべての借金をゼロにする(免責)手続きです。

メリット

- 借金がなくなる(税金などを除く)

- 返済のプレッシャーから完全に解放される

デメリット

- 一定以上の財産(家、車、99万円以上の現金など)は処分される

- 手続き中、特定の職業(警備員、士業など)に就けない

- 官報に名前が載る

- ブラックリストに載る(約7〜10年)

向いている人

- 失業などで収入がなく、返済の目処が立たない人

- 財産を失っても借金をリセットしたい人

- どうしても生活を立て直したい人

債務整理の比較表(費用・期間・リスク)

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 借金の減額 | 利息カットのみ | 最大1/10 | ゼロになる |

| 財産の処分 | 原則なし | 原則なし | あり(家・車など) |

| 家族への影響 | ほぼなし | 書類作成で協力が必要な場合あり | 同居家族に知られる可能性大 |

| ブラックリスト | 約5年 | 約5〜7年 | 約7〜10年 |

| 弁護士費用 | 1社 3〜5万円 | 30〜50万円 | 30〜50万円 |

よくある誤解と不安

Q. 債務整理をすると、選挙権がなくなる?

A. いいえ、なくなりません。

選挙権や被選挙権には全く影響ありません。

Q. 会社に解雇される?

A. 原則として解雇されません。

ただし、自己破産の手続き期間中は一部の職業に制限がかかるため、一時的に配置転換が必要になる場合はあります。

Q. 年金はもらえなくなる?

A. いいえ、年金は守られます。

自己破産をしても、公的年金(国民年金・厚生年金)が差し押さえられることはありません。

まとめ:まずは「減額診断」で確認を

どの方法がベストかは、借金の額、収入、財産、家族構成によって異なります。

⚖️ あなたに最適な解決策を無料診断

自分一人で悩んでいても解決しません。債務整理に特化した法律事務所に相談するのが一番の近道です。

✅ 損をさせない綿密な引き直し計算で、本来払う必要のない利息を発見

✅ 金融業界出身の専門家が在籍し、相手方の交渉手口を熟知

✅ 全国対応で、どこに住んでいても相談可能

👇 お急ぎの方は電話相談がおすすめです!!

借金がいくら減るのか、まずはシミュレーションだけでもOKです。

自分一人で悩まず、まずは弁護士や司法書士の無料相談を利用して、「自分ならいくら減らせるか」を確認してみましょう。

多くの事務所が、無料で利用できる「借金減額シミュレーター」を提供しています。匿名で診断できるものも多いので、まずは現状を把握することから始めてみてください。

借金問題は、早めに動くほど選択肢が増え、解決への道が近くなります。

コメント