「自分にも過払い金があるかもしれない…」

テレビやCMでよく聞く「過払い金」ですが、実際に自分が対象かどうか知っていますか?

もし対象であれば、数十万円〜数百万円のお金が戻ってくる可能性があります。

しかし、過払い金には「時効」があります。請求せずに放置していると、取り戻せるはずのお金が消えてしまうかもしれません。

この記事を書いた人:Mitsu(StudioMitsu代表)

フルスタックエンジニア(15年)。大手SIerで金融システム(与信判定、利息計算)を5年間開発した経験を持つ。Web・インフラ・動画処理など幅広い技術領域で実務経験があり、システム的な視点から実践的なノウハウを発信。

→ 詳しいプロフィールはコチラ過払い金(かばらいきん)とは?

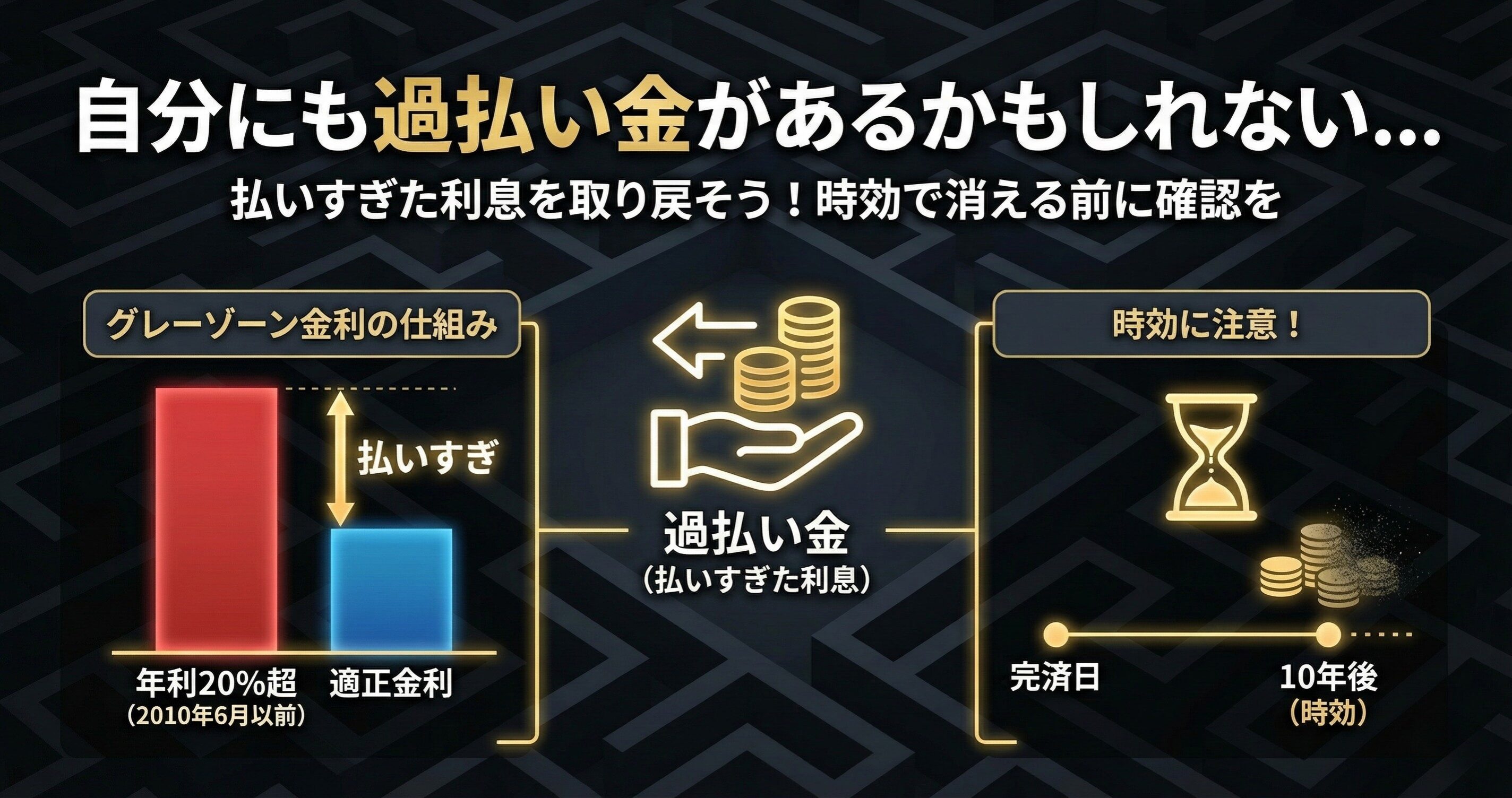

過払い金とは、消費者金融やカード会社に「払いすぎた利息」のことです。

以前(2010年6月以前)、多くの貸金業者は「年利20%」を超える高い利息でお金を貸していました。これを「グレーゾーン金利」と呼びます。

しかし、法律の改正により、「払いすぎた分は返してもらえる」ことになりました。これが過払い金返還請求です。

過払い金が発生している可能性が高い3つの条件

以下の条件に当てはまる人は、過払い金がある可能性が高いです。

- ✅ 2010年(平成22年)6月17日以前に借入れを開始した

- ✅ 金利が年20%を超えていた

- ✅ 完済してから10年以内である

特に消費者金融(アコム、プロミス、レイクなど)や、信販系のカードローン(クレジットカードのキャッシング枠)を利用していた人は要注意です。

※クレジットカードの「ショッピング枠(買い物)」は、金利ではなく手数料扱いなので、過払い金は発生しません。

過払い金返還請求のメリット・デメリット

メリット

- 現金が戻ってくる

- 今ある借金がゼロになる、または減る可能性がある

- 完済している場合は、ブラックリストに載らない

デメリット(注意点)

- 返還請求をした会社(カード)は解約になり、使えなくなる

- 借金が残っている状態で請求し、それでも借金が残った場合は「ブラックリスト」に載る

つまり、「完済済み」の人はデメリットがほぼありません(そのカードが使えなくなるだけ)。

時効に注意!「完済から10年」で消滅

過払い金請求には期限があります。

「最後の取引(完済日)」から10年が経過すると、時効により請求権が消滅してしまいます。

「昔のことだから…」と放置していると、時効が来てしまい、1円も取り戻せなくなる可能性があります。

過払い金があるか確認する方法

「昔借りていたけど、正確な日付や金利を覚えていない…」という人も多いでしょう。

そんな時は、弁護士や司法書士の「無料調査」を利用するのが一番早いです。

多くの事務所では、正式な依頼の前に「過払い金がいくらあるか」を無料で計算してくれます。計算結果を見てから、実際に請求するかどうかを決めることができます。

💰 過払い金、戻ってくるかも?

時効で消えてしまう前に、債務整理に特化した法律事務所にチェックしてもらいましょう。綿密な引き直し計算で、1円単位まで調査してくれます。

✅ 完全無料相談で、過払い金の有無を確認

✅ 金融業界出身の専門家が在籍し、債権者側の手口を理解した交渉

✅ 家族にバレずに手続き可能

� お急ぎの方は電話相談がおすすめです!!

まずは「自分にはいくら戻ってくるか」を調べてみましょう。

まとめ:まずは「調査」だけでもやってみよう

過払い金は、あなたが正当に受け取れるはずのお金です。

もし心当たりが少しでもあるなら、時効が来る前に調査だけでもしてみることを強くおすすめします。

「あの時調べておけばよかった…」と後悔しないために、今すぐ行動しましょう。

コメント