2023年8月、私の借金は350万円に達していました。

消費者金融3社で合計180万円、クレジットカードのリボ払いが2枚で合計170万円。毎月の返済額は12万円。手取り23万円の私にとって、完全に地獄でした。

「債務整理」という言葉はネットで何度も目にしていましたが、正直、信用できませんでした。「本当に借金が減るのか?」「何か裏があるんじゃないか?」と疑っていたんです。

結局、私は債務整理をせずに自力で完済しました。でも、今振り返ると、あの判断は間違っていたと強く後悔しています。

この記事では、私が債務整理をしなかった理由と、それによって失った時間とお金について包み隠さず書きます。もしあなたが今、借金で苦しんでいるなら、私と同じミスはしないでください。

この記事を書いた人:Mitsu(StudioMitsu代表)

フルスタックエンジニア(15年)。大手SIerで金融システム(与信判定、利息計算)を5年間開発した経験を持つ。Web・インフラ・動画処理など幅広い技術領域で実務経験があり、システム的な視点から実践的なノウハウを発信。

→ 詳しいプロフィールはコチラ私が借金350万円を抱えた経緯

最初は「ちょっとだけ」のつもりだった

借金が始まったのは2019年。当時28歳、営業職でした。

仕事のストレスで趣味のガジェット購入が止まらなくなり、気づけばクレジットカードの支払いが10万円を超えていました。「来月のボーナスで返せばいい」と軽く考えていたんです。

でも、ボーナスは想定より少なく、結局リボ払いに変更。これが地獄の始まりでした。

リボ払いの恐怖を知らなかった

リボ払いって、毎月の支払額は一定だから楽なんですよね。でも、手数料年率15%ってヤバいんですよ。

例えば50万円のリボ払いを毎月1万円ずつ返済すると、完済に約6年、総支払額は約90万円になります。40万円も利息で取られるんです。

私はこの事実を、借金が200万円を超えてから知りました。マジで絶望しました。

消費者金融に手を出してしまった

2021年、リボ払いの返済すら厳しくなり、消費者金融から10万円借りました。「すぐ返せばいい」と思っていたんですが、返せるわけがない。

気づけば3社から合計180万円。もう完全に多重債務者でした。

債務整理を知ったけど、相談しなかった理由

①「怪しい」と思っていた

ネットで「債務整理 おすすめ」とか調べると、めっちゃ広告が出てくるじゃないですか。「借金が減る!」「過払い金が戻る!」みたいなやつ。

正直、「これ詐欺でしょ?」って思ってました。借金がそんな簡単に減るわけないって。

②「家族にバレる」と思っていた

当時、同棲していた彼女(現在の妻)には借金のことを隠していました。バレたら絶対に別れられると思っていたので、債務整理なんてしたら確実にバレると勝手に思い込んでいたんです。

③「自分で何とかできる」と思っていた

一番の理由はこれ。「副業すればなんとかなる」って思ってました。

実際、夜はUber Eatsで配達して、月5万円くらい稼いでいました。でも、焼け石に水だったんですよね。毎月12万円返済して、また借りて…の繰り返し。

自力で完済するまでにかかった時間とお金

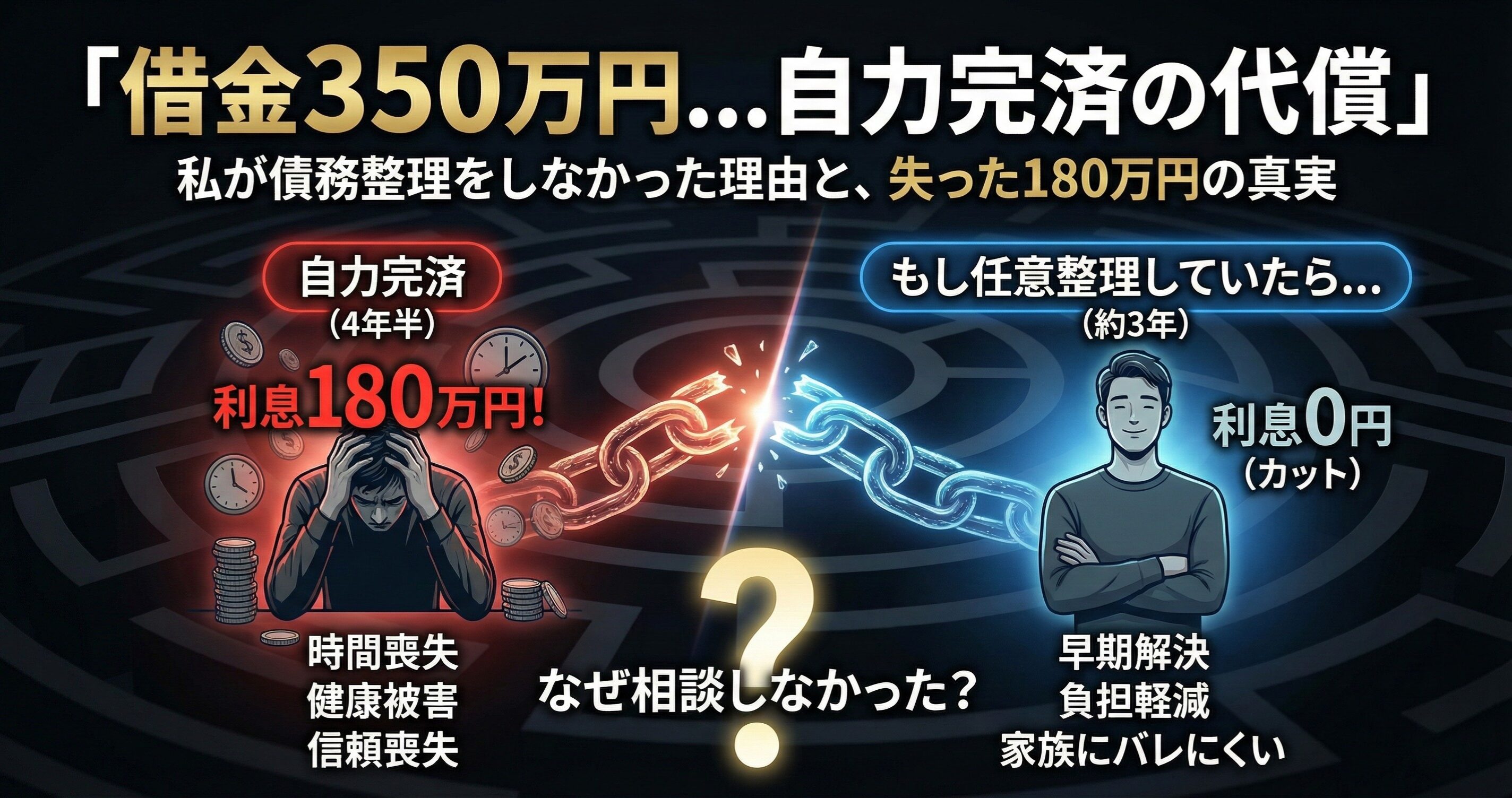

結論から言うと、完済まで4年半かかりました。

実際に支払った総額

- 元本:350万円

- 利息・手数料:約180万円

- 総支払額:約530万円

180万円も余分に払ったんです。マジで泣きたくなりますよ。

失ったもの

- 時間:4年半(この間、旅行も行けず、趣味も我慢)

- 健康:ストレスで円形脱毛症になった

- 信頼:妻にバレた時、めちゃくちゃ怒られた(離婚寸前)

- お金:180万円の利息

今思えば、もっと早く専門家に相談すればよかったです。

債務整理をしていたらどうなっていたか(後悔)

完済後、興味本位で弁護士の無料相談に行ってみたんです。そこで言われたのが、

「2023年の時点で相談してくれていたら、任意整理で利息をカットできた可能性が高い」

つまり、350万円の元本だけを3年で分割返済できたかもしれないってことです。

任意整理をした場合のシミュレーション

| 項目 | 実際(自力完済) | もし任意整理していたら |

|---|---|---|

| 返済期間 | 4年半(54ヶ月) | 約3年(36ヶ月) |

| 総支払額 | 約530万円 | 約350万円 |

| 毎月の返済額 | 約12万円(変動) | 約9.7万円(固定) |

| 利息 | 約180万円 | 0円(カット) |

180万円も損してたんです。新車1台買えますよ…。

「債務整理は怪しい」は完全に誤解だった

任意整理は合法的な手続き

弁護士に聞いたんですが、任意整理って別に怪しくないんですよ。弁護士が債権者(消費者金融やカード会社)と交渉して、利息をカットしてもらう正式な手続きなんです。

「借金が減る」って聞くと詐欺っぽく感じますけど、法律で認められた正当な権利なんですよね。

家族にバレずにできる

これも誤解でした。任意整理は裁判所を通さないので、家族にバレにくいんですって。

自己破産とか個人再生は裁判所を通すから書類が家に届いたりするけど、任意整理は弁護士が全部やってくれるから、同居家族にもバレにくいらしいです。

私、完全に勘違いしてました…。

債務整理のデメリットも正直に書く

もちろん、債務整理にもデメリットはあります。弁護士に確認したので、包み隠さず書きます。

①信用情報に登録される(ブラックリスト)

任意整理をすると、信用情報機関に「事故情報」として登録されます。いわゆる「ブラックリスト」です。

これにより、

- 新しいクレジットカードが作れない(5年程度)

- 住宅ローンや車のローンが組めない(5年程度)

- スマホの分割払いができない

ただし、現金払いや銀行口座は普通に使えます。日常生活に大きな支障はないそうです。

②弁護士費用がかかる

任意整理を依頼すると、弁護士費用がかかります。相場は1社あたり3〜5万円程度。

私の場合、債権者が5社だったので、合計15〜25万円くらいかかっていたと思います。

でも、180万円の利息を考えたら全然安いですよね…。

③保証人に迷惑がかかる場合がある

もし借金に保証人がいる場合、債務整理をすると保証人に請求が行くことがあります。

ただし、消費者金融やクレジットカードのリボ払いには基本的に保証人はいないので、私の場合は関係なかったです。

「放置」が一番ヤバい理由

債務整理のデメリットを書きましたが、一番ヤバいのは「何もしないこと」です。

放置すると起こること

- 遅延損害金が発生:年率20%とかで膨れ上がる

- 督促の電話・郵便:職場や家族にバレるリスク大

- 給料の差し押さえ:最悪、訴訟 → 強制執行

- 精神的に病む:私は円形脱毛症になりました

私は放置はしませんでしたが、「自力でなんとかする」と意地を張ったことで4年半も苦しんだんです。

もっと早く専門家に相談すればよかった。これが本音です。

よくある質問(FAQ)

Q1. 債務整理って本当に無料で相談できるの?

A. はい、多くの法律事務所が無料相談を実施しています。

私が完済後に行った弁護士事務所も、初回30分は完全無料でした。相談したからといって必ず依頼しないといけないわけじゃないので、気軽に相談してOKです。

Q2. 家族にバレずに債務整理できる?

A. 任意整理ならバレにくいです。

任意整理は裁判所を通さないので、自宅に書類が届いたりしません。弁護士とのやり取りも、メールや携帯電話でできるので、同居家族にもバレにくいそうです。

ただし、自己破産や個人再生は裁判所を通すので、家族にバレる可能性が高いです。

Q3. 弁護士費用が払えないんだけど…

A. 分割払いに対応している事務所が多いです。

弁護士に依頼すると、まず債権者への返済がストップします(受任通知を送るため)。その間に弁護士費用を分割で払えるので、今すぐお金がなくても大丈夫なケースが多いです。

Q4. ギャンブルの借金でも債務整理できる?

A. 任意整理ならできます。

自己破産の場合、ギャンブルが原因だと「免責不許可事由」に該当して認められないことがあります。でも、任意整理は借金の原因を問わないので、ギャンブルでも大丈夫です。

Q5. 今すぐ何をすればいい?

A. まずは無料相談で現状を話すことです。

「債務整理するかどうか」は後で決めればいいんです。とりあえず専門家に「自分の借金がどうなるか」を聞くだけでも、めちゃくちゃ気が楽になりますよ。

私も完済後に相談して、「あの時相談しとけば…」って後悔しました。あなたは私と同じミスをしないでください。

まとめ:早く相談すればよかった

イストワール法律事務所は、債務整理に専門特化した法律事務所です。全国対応で、電話・メールどちらでも無料相談ができます。

特に電話相談なら、その場で詳しい診断が可能なので、「とりあえず話だけ聞いてみたい」という方にもおすすめです。

【電話での無料相談がおすすめな理由】

- その場で質問できる(メールより早い)

- 専門家の声を直接聞けて安心

- 話すことで気持ちが楽になる

この記事で伝えたかったことは、たった1つです。

「借金で苦しんでいるなら、意地を張らずに専門家に相談してほしい」

私は債務整理をせずに自力で完済しました。でも、その代償は、

- 4年半という時間

- 180万円という余分な利息

- 精神的なストレス

- 妻との信頼関係

もし2023年の時点で弁護士に相談していたら、もっと早く、もっと少ない負担で借金から解放されていたはずです。

あなたが今、借金で悩んでいるなら、まずは無料相談だけでもしてみてください。相談したからといって必ず依頼する必要はありません。現状を話すだけでも、解決の糸口が見えるはずです。

🔥 今すぐ無料で弁護士に相談する

私がおすすめするのは、債務整理に専門特化した法律事務所です。

⚠️ もう一人で苦しまないでください

「元金融業者スタッフ」だからこそ知っている、債権者(貸金業者)とのギリギリの交渉術。

✅ 損をさせない綿密な引き直し計算で、過払い金があるか徹底調査

✅ 解決実績多数の専門スタッフが、あなたの借金をゼロまたは減額へ導きます

✅ 全国対応・秘密厳守で、誰にもバレずに相談可能

👇 お急ぎの方は電話相談がおすすめです!!

まずは「減額できるか」だけでも確認してみましょう。

【免責事項】

本記事は筆者の個人的な体験・意見に基づくものであり、効果を保証するものではありません。債務整理の方法や結果は個人の状況により異なります。実際のご利用は自己責任でお願いいたします。法律的な判断が必要な場合は、必ず弁護士や司法書士等の専門家にご相談ください。

コメント