「複数社の借金を一本化して、支払いを楽にしたい…」

そう思って申し込んだおまとめローン。結果は「審査落ち」。

目の前が真っ暗になりますよね。私も同じ経験をしたので、その絶望感は痛いほどわかります。

でも、諦める必要はありません。むしろ、「落ちてよかった」と思う日が来るかもしれません。

なぜなら、おまとめローンよりも圧倒的に支払総額が安くなる方法があるからです。

この記事では、金融システム開発の経験を持つエンジニアの視点から、「おまとめ審査に落ちた人が次に選ぶべき、金利0%の解決策」について解説します。

この記事を書いた人:Mitsu(StudioMitsu代表)

フルスタックエンジニア(15年)。大手SIerで金融システム(与信判定、利息計算)を5年間開発した経験を持つ。Web・インフラ・動画処理など幅広い技術領域で実務経験があり、システム的な視点から実践的なノウハウを発信。

→ 詳しいプロフィールはコチラなぜ、あなたはおまとめローンの審査に落ちたのか?

おまとめローンの審査は、実は通常のカードローンよりも厳しいです。

主な審査落ちの理由3つ

- 借入件数が多すぎる(4社以上)

多重債務の状態だと「返済能力がない」と判断されやすくなります。 - 借入総額が年収の3分の1を超えている(総量規制)

おまとめローンは例外措置がありますが、それでも年収に対して借金が多すぎると「リスクが高い」とみなされます。 - 過去に延滞がある

一度でも支払いが遅れていると、審査はかなり厳しくなります。

要するに、「今、借金で本当に苦しんでいる人」ほど、おまとめローンの審査には通らないという矛盾した構造になっているのです。

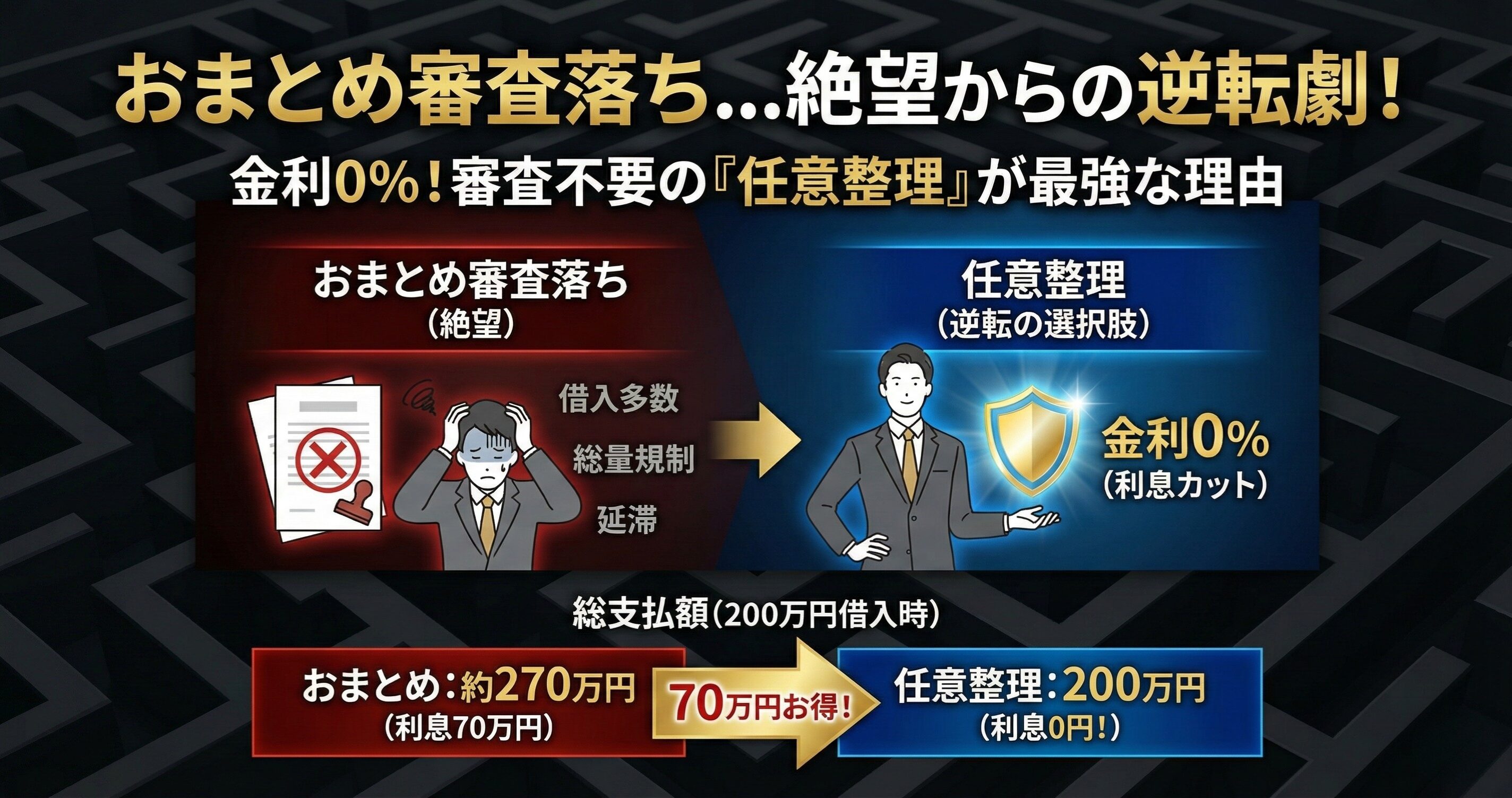

おまとめローンより強力な「任意整理」という選択肢

審査に落ちたあなたに残された(そして最強の)選択肢。それが「任意整理」です。

おまとめローンと任意整理、何が違うのか。決定的な違いは「金利」です。

【シミュレーション】200万円(金利15%)を返済する場合

| 項目 | おまとめローン | 任意整理 |

|---|---|---|

| 金利 | 年12%〜15%程度 | 0%(カット) |

| 毎月の返済 | 約4.5万円(利息含む) | 約3.3万円(元本のみ) |

| 完済期間 | 5年(60回) | 5年(60回) |

| 支払総額 | 約270万円 | 200万円 |

| 差額 | 任意整理の方が70万円もお得! | |

おまとめローンは、あくまで「金利を少し下げて借り換える」だけです。利息は払い続けなければなりません。

一方、任意整理は「将来の利息を完全にカット(0円)」にして、元本だけを分割で払う手続きです。

審査に落ちたおかげで、70万円も払わずに済むと考えれば、むしろチャンスだと思いませんか?

でも、「ブラックリスト」が怖い?

「でも、任意整理するとブラックリストに載るんでしょ?」

はい、その通りです。約5年間、クレジットカードやローンが組めなくなります。

しかし、冷静に考えてみてください。

「おまとめローンの審査に落ちた」時点で、あなたの信用情報はすでにギリギリの状態です。

このまま無理をして返済を続け、滞納してしまえば、結局はブラックリスト入りします。しかも、その間ずっと高い利息を払い続けることになります。

- A:利息を払い続けて苦しみ、結局パンクしてブラック入り

- B:今すぐ利息をゼロにして、最短ルートで完済を目指す(一時的にブラック入り)

どちらがあなたの未来にとって「正解」でしょうか?

元金融業者が教える「審査不要」の解決策

任意整理には「審査」がありません。あるのは、弁護士とカード会社との「交渉」だけです。

ここで重要になるのが、「交渉力の高い事務所を選ぶこと」です。

交渉力が弱いと、分割回数を短くされたり、和解条件が悪くなったりすることがあるからです。

🚫 おまとめ審査に落ちた方へ

審査落ちは「もう借りるな」というサインです。次は「減らす」ことに目を向けましょう。

債務整理に特化した法律事務所なら、あなたの借金がどれくらい減るか、最善のシミュレーションを行ってくれます。

✅ 損をさせない綿密な引き直し計算で、過払い金を徹底調査

✅ 金融業界出身の専門家が在籍し、債権者側の手口を理解した和解交渉

✅ 24時間365日、いつでも無料相談受付中

👇 お急ぎの方は電話相談がおすすめです!!

まずはシミュレーションで「差額」を確認してみましょう。

「審査に落ちた」と落ち込む必要はありません。それは、あなたが借金地獄から抜け出し、本当の意味で再スタートを切るための「きっかけ」です。

コメント